Finanšu ministrija nodod saskaņošanai Valsts nodokļu politikas pamatnostādņu projektu

Turpinot darbu pie jau 2016. gada nogalē pieteiktās nodokļu reformas, Finanšu ministrija (FM) nosūtīja saskaņošanai visām nozaru ministrijām, sociālajiem, kā arī citiem sadarbības partneriem Valsts nodokļu politikas pamatnostādņu 2018. – 2021. gadam projektu. Atzinumi tiek gaidīti līdz 24. aprīlim, lai jau 28. aprīlī to varētu izskatīt Ministru kabineta ārkārtas sēdē.

FM jau vairāk kā gadu ciešā sadarbībā ar valdības sociālajiem un sadarbības partneriem strādā pie priekšlikumiem, lai reformētu Latvijas nodokļu sistēmu. Darba gaitā tika saņemti un analizēti priekšlikumi no Latvijas Tirdzniecības un rūpniecības kameras, Latvijas Darba devēju konfederācijas, Latvijas Bankas, Domnīcas Certus, kā arī Pasaules Bankas un OECD.

Valsts nodokļu politikas pamatnostādņu 2018. – 2021. gadam projektā ietvertie priekšlikumi iepriekš tika atbalstīti Nacionālā trīspusējās sadarbības padomē vai Nodokļu reformu vadības grupā, kuru vada Ministru prezidents. Tāpat jānorāda, ka nodokļu politikas pamatnostādnes tika veidotas kopā ar visiem iesaistītajiem partneriem jau kopš pagājušā gada.

Šobrīd valstī ir nepieciešams veikt nopietnu, pārdomātu un radikālu nodokļu politikas reformu, lai sasniegtu arī Nacionālā Attīstības plāna 2020 galveno mērķi – ekonomisko izrāvienu, kā arī Valdības rīcības plānā noteiktos uzdevumus: mazināt ienākumu nevienlīdzību strādājošajiem, sasniegt iekasēto nodokļu apjomu 1/3 no IKP, paaugstināt Valsts ieņēmumu dienesta darbības efektivitāti, kā arī samazināt ēnu ekonomikas apjomu.

Valsts nodokļu politika ir saistīta ar visiem nozīmīgākajiem procesiem valstī, tostarp, konkurētspēju, pirktspēju un eksportspēju, kā arī demogrāfijas un inovāciju veicināšanu. Valsts nodokļu politika būtiski ietekmē arī nodarbinātību, uzņēmējdarbības vidi un struktūru, kā arī, nodrošinot resursus, ir izšķiroša, nosakot valsts pakalpojumu apjomu un kvalitāti.

Vidēja termiņa nodokļu reformas galvenie virzieni ir iedzīvotāju ienākumu nodokļa (IIN) sloga samazināšana algota darba ienākumam, citu ienākuma veidu nodokļu likmju vienādošana, uzņēmumu ienākumu nodokļa (UIN) sistēmas reforma, kā arī solidaritātes nodokļa atcelšana un valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) objekta maksimālā apmēra otrā līmeņa griestu ieviešana.

Nodokļu politikas reformas mērķis ir veicināt konkurētspēju reģiona līmenī, iedzīvotāju motivāciju uzsākt uzņēmējdarbību un maksāt nodokļus, kā arī investēt uzņēmumu attīstībā. Tāpat tiks veicināta iedzīvotāju ekonomiskā aktivitāte un vēlme atgriezties darba tirgū, kā arī nodrošināts, ka nodokļu nomaksa un valsts kontroles darbību veikšana ir maksimāli vienkārša un ar mazākām izmaksām. IIN un UIN reforma pozitīvi ietekmēs kreditēšanu, kā rezultātā varētu pieaugt no jauna izsniegto kredītu apjoms, attiecīgi stimulējot privāto patēriņu un investīcijas.

Tāpat nodokļu politikas pamatnostādņu apstiprināšana nodrošinātu to, ka nodokļu sistēma būtu prognozējama līdz 2021. gadam.

Īstenojot nodokļu politikas reformā paredzētos pasākumus, kā arī saglabājoties pozitīvai attīstībai galvenajās Latvijas ārējās tirdzniecības partnervalstīs un paātrinoties Eiropas Savienības (ES) fondu līdzekļu ieplūdei, Latvijas IKP reālais pieaugums reformas realizācijas periodā laikā līdz 2020. gadam var pārsniegt pat 4%, salīdzinot ar pašreizējo Latvijas Stabilitātes programmas 2017. – 2020. gadam scenārijā paredzēto 3% izaugsmi.

Ņemot vērā, ka plānotās nodokļu politikas izmaiņas samazinās kopējos nodokļu ieņēmumus valstī no darbaspēka nodokļiem, vienlaikus tiek īstenoti pasākumi, kuru mērķis ir nodrošināt nodokļa sloga pārvirzi no darbaspēka uz patēriņu un kapitālu.

Informācijai:

Nodokļu reformas galvenie priekšlikumi:

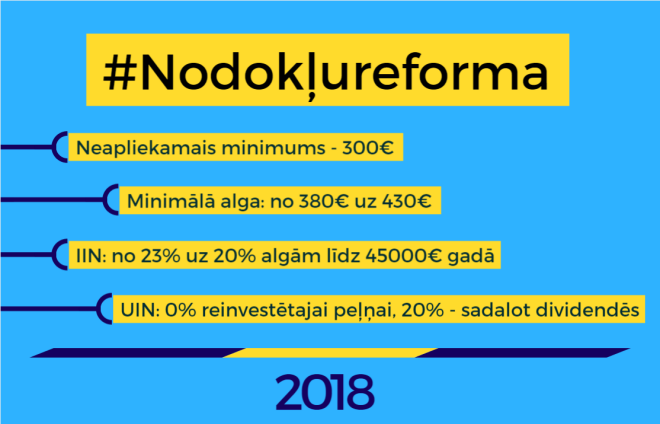

- Ieviest divas IIN pamatlikmes (pašreiz 23%): 20% ienākumiem līdz 45000 eiro gadā un 23% ienākumiem virs 45000 eiro gadā.

- Būtiski paaugstināt ar IIN neapliekamo diferencēto minimumu uz 250 eiro mēnesī (250 eiro mēnesī – ienākumiem līdz 440 eiro mēnesī, ienākumiem no 440 līdz 1 000 eiro mēnesī (2019.gadā – ienākumiem no 440 līdz 1 100 eiro mēnesī) neapliekamais minimums atbilstoši formulai pakāpeniski samazinās, līdz pie ienākumiem virs 1 000 eiro mēnesī (2019. gadā – ienākumiem virs 1 100 eiro mēnesī) – tas sasniedz 0), atsakoties no diferencētā neapliekamā minimuma piemērošanas rezumējošā kārtībā un piemērojot to pilnā apmērā jau taksācijas gada laikā.

- Paaugstināt atvieglojumu par apgādībā esošām personām no 175 uz 250 eiro mēnesī.

- Paaugstināt neapliekamo minimumu pensionāriem no 235 eiro uz 250 eiro mēnesī 2018. gadā, uz 270 eiro mēnesī 2019. gadā un uz 300 eiro mēnesī 2020. gadā.

- Palielināt minimālo mēneša darba algu no 380 eiro uz 430 eiro.

- Atcelt solidaritātes nodokli un ieviest VSAOI objekta maksimālā apmēra otrā līmeņa griestus 95 100 eiro gadā:

- ienākumiem līdz 55 000 eiro gadā tiek veiktas VSAOI vispārējā kārtībā un tiek saņemti visi sociālās apdrošināšanas pakalpojumi

- ienākumiem no 55 000 līdz 95 100 eiro gadā (2018. gadam plānotā tautsaimniecībā nodarbinātā vidējā bruto alga x 100) – tiek veiktas VSAOI vispārējā kārtībā, nodrošinot tikai pensiju apdrošināšanu 1.un 2.līmenī;

- no ienākumiem virs 95 100 eiro gadā – sociālās apdrošināšanas iemaksas nav jāmaksā;

- Reformēt UIN sistēmu, nosakot, ka UIN tiek maksāts peļņas sadales brīdī, nevis par gūto peļņu (pašreiz likme ir 15%, ko piemēro ar nodokli apliekamajam ienākumam) – piemērojot 20% likmi (t.i., izmaksām, kas netiek investētas uzņēmuma attīstībā, t.sk., dividendēm, ar saimniecisko darbību nesaistītajiem izdevumiem, reprezentācijas izmaksām, kas pārsniedz noteikto apmēru, u.c.). Tāpat tiek noteikts pārejas periods, kas paredzēs iespēju izmantot UIN atlaidi par atbalstāmo investīciju projektu, ja tas apstiprināts Ministru kabinetā līdz 2017. gada 31. decembrim. Papildus tam tiks saglabāta UIN atlaide, kas piemērojama atbilstoši likuma “Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās” normām, kā arī tiks noteikts atbalsts ziedojumiem, kas veikti sabiedriskā labuma organizācijai noteikto normu ietvaros (ziedojumu apmērs pēc ziedotāja izvēles: 10% no pārskata perioda peļņas vai 3% no pārskata perioda VSAOI).

- Vienādot IIN likmes dažādiem ienākumu veidiem, nosakot tās 20% un 23% apmērā līdzīgi kā algota darba ienākumam.

- Samazināt mikrouzņēmumu nodokļa maksātāju apgrozījuma slieksni līdz 40 000 eiro gadā (pašreiz 100 000 eiro gadā), vienādojot to ar reģistrācijas VID PVN maksātāju reģistrā slieksni, kā arī noteikt mikrouzņēmumu nodokļa dividendēm 20% IIN likmi, palielināt maksimālās darba algas ierobežojumus, saglabāt līdzšinējos ierobežojumus un uzlabot VID kontroli attiecībā uz mikrouzņēmumiem.

- Uzlabot patentu maksas režīmu mazajiem jeb “dzīvesstila” uzņēmējiem, vienādojot likmes uz 50 eiro (pašreiz patentmaksas ir noteiktas no 43 līdz 100 eiro atkarībā no sadalījuma pa reģioniem un profesijām), vienkāršojot to samaksu un administrēšanu, bet saglabājot līdzšinējos ierobežojumus, kā arī ieviest brīvprātīgu risinājumu visiem, kuri maksā nodokli no apgrozījuma – saimnieciskās darbības ieņēmumu kontu

Iepriekšminētās izmaiņas samazina kopējus nodokļu ieņēmumus valstī no darbaspēka nodokļiem, tāpēc vienlaikus tiek īstenoti šādi pasākumi, kuru mērķis ir nodrošināt nodokļa sloga pārvirzi no darbaspēka uz patēriņu un kapitālu (t.sk. atbilstoši vairāku starptautisku organizāciju ieteikumiem):

- Paaugstināt azartspēļu nodokļa likmes automātiem un spēļu galdiem un noteikt IIN no izložu un azartspēļu laimestiem, kas pārsniedz 3000 eiro.

- Pakāpeniski paaugstināt akcīzes nodokļa likmes, ņemot vērā akcīzes nodokļa likmju izmaiņas pārējās Baltijas valstīs un nodrošinot reģionālo konkurētspēju.

- Ārpus nodokļu struktūras pasākumiem tiek rosināts pilnveidot nodokļu administrēšanas pasākumus un nodrošināt aktīvāku ēnu ekonomikas apkarošanu:

- Īstenot ēnu ekonomikas apkarošanas pasākumus, kuru pamatvirzieni izriet no ēnu ekonomikas apkarošanas plāna. Tai skaitā PVN reversās maksāšanas kārtības piemērošanas paplašināšana (būvmateriālu un sadzīves tehnikas tirdzniecībā), reģistrācijas VID PVN maksātāju reģistrā sliekšņa samazināšana no 50 000 eiro uz 40 000 eiro un PVN deklarācijā atšifrējamo darījumu sliekšņa samazināšana no 1430 uz 150 eiro u.c. pasākumi.

- Īstenot nodokļu administrēšanas pasākumus, no kuriem galvenie ir vienotā konta un uzkrājuma principa ieviešana, saimnieciskās darbības ieņēmumu konta ieviešana mazajai uzņēmējdarbībai, VID “nodokļu rēķina” automātiskas apmaksas risinājuma ieviešana, VID pakalpojumu pieejamība un kvalitāte, padziļinātas sadarbības programmas reforma, grāmatvedības prasību pārskatīšana atkarībā no apgrozījuma, statusa un darbības veida, IIN attaisnoto izmaksu administrēšanas optimizācija.