Darbnīca izsniedz dīvainu čeku, ar kuru nevaru piedalīties loterijā: vai tas ir likumīgi?

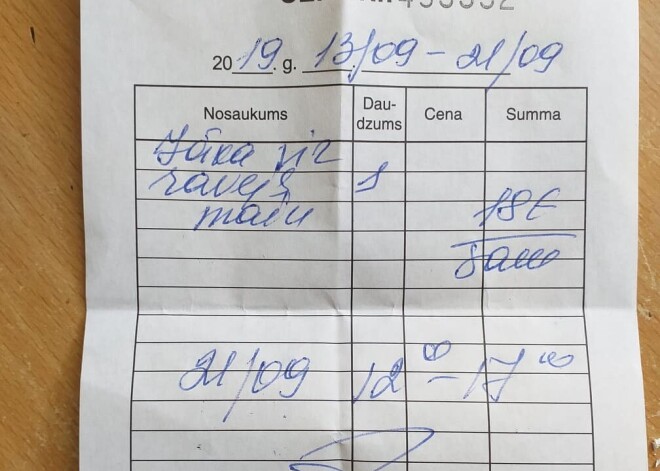

"Saņēmu čeku par drēbnieku darbnīcā veikto pakalpojumu. Čeks ir visai dīvains, tajā nav ne PVN maksātāja reģistrācijas, ne kases aparāta numura, ar to nevaru piedalīties Čeku loterijā, kaut gan par pakalpojumu samaksāju 18 eiro. Kad jautāju, kāpēc tāds dīvains dokuments, šuvēja atbildēja, ka pakalpojuma sniedzējs ir patenta maksātājs un cita veida čeku neesot. Pie ieejas ir uzraksts – SIA "Mana darbnīca". Kā SIA var būt patenta maksātājs?" jautā "Likums un Taisnība" lasītājs Māris.

Atbild Kristīne Augstkalne-Jaunbērziņa, Valsts ieņēmumu dienesta (VID) sabiedrisko attiecību speciāliste:

Apskatot atsūtīto čeku, ir redzams, ka tas nav noformēts pareizi, tāpēc piedalīties Čeku loterijā ar to nevar. Atbilstoši Ministru kabineta noteikumiem Nr. 96 Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība 38. punktā noteiktajam, nodokļu maksātājam jānodrošina darījuma un par to saņemtās samaksas reģistrēšana kases aparātā, norādot visus noteiktos rekvizītus.

Noteikumu 82. punktā ir noteikti gadījumi, kad pēc darījumu partnera pieprasījuma jāizsniedz VID reģistrēta kvīts (izņemot medicīnas nozari, kur VID reģistrētā elektroniskā kvīts jāizsniedz par katru darījumu), 83. punktā – kad jāizsniedz VID reģistrēta biļete, un 84. punktā ir noteikti gadījumi, kad darījumu partnerim jāizsniedz cits attaisnojuma dokuments atbilstoši speciālajos normatīvajos aktos noteiktajam.

Ja komersanta skaidrās naudas ieņēmumi mēnesī nepārsniedz sešas minimālās algas (pašlaik 2580 eiro – Red.), tas var kases aparātu nelietot, bet klientam par darījumu un saņemto samaksu pēc pieprasījuma ir jāizsniedz VID reģistrētā kvīts. Šajā gadījumā dokuments, kuru komersants izsniedzis klientam, neatbilst normatīvo aktu prasībām.

Patenta maksātāju izsniegtie dokumenti var piedalīties čeku loterijā. Bet, šiem dokumentiem, protams, jābūt reģistrētiem VIDā, nevis kā šajā gadījumā, kad dokuments nebija reģistrēts (skatīt - Ministru kabinetea noteikumu nr. 96 Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība" 82.1.15. punktu).

Patenta maksātājam ir jādodas uz VID un jāizņem nodokļu dienestā reģistrētas kvītis, nevis kā šajā gadījumā – aiziet uz grāmatveikalu, nopērk kaut kādas veidlapas un tās noformē kā oficiālu dokumentu. Šajā gadījumā Mana darbnīca ir darbojusies nelegāli. VID, veicot uzņēmumu risku analīzi, ņem vērā šādus signālus.

Kas jāzina par patentmaksu

Ministru kabineta noteikumi Nr. 28 Kārtība, kādā piemērojama patentmaksa fiziskās personas saimnieciskajai darbībai noteiktā profesijā, un patentmaksas apmērs nosaka profesiju sarakstu, kurās, gūstot ienākumu, iedzīvotāju ienākuma nodokli un valsts sociālās apdrošināšanas obligātās iemaksas var maksāt patentmaksas veidā.

Patentmaksas maksātājs uzskaita tikai saimnieciskās darbības ieņēmumus, un tie nedrīkst pārsniegt 15 000 eiro gadā. Līdz ar to šāds patenta maksātājs nav PVN maksātājs, un viņa izrakstītie maksājuma dokumenti nepiedalās Čeku loterijā.

Patentmaksātāji var būt šādu nozaru pārstāvji: ādas un tekstilizstrādājumu amatnieki, apģērbu un apavu izgatavotāji un labotāji; pulksteņu un slēdzeņu labotāji, kalēji, akmeņkaļi un kurpnieki; amatnieki; floristi; fotogrāfi; mājsaimniecības, mājas aprūpes un skaistumkopšanas sniedzēji; skursteņslauķi.

Pantentmaksa Rīgā ir 100 eiro mēnesī, ārpus galvaspilsētas – 50 eiro mēnesī.