Valdība atbalsta no nākamā gada celt akcīzi degvielai, alkoholam, cigaretēm un piemērot diferencētu IIN

Ministru kabinets šodien atbalstīja apjomīgus grozījumus likumā "Par iedzīvotāju ienākuma nodokli", kas paredz 2018 gada 1. janvārī ieviest diferencēto iedzīvotāju ienākuma nodokli (IIN).

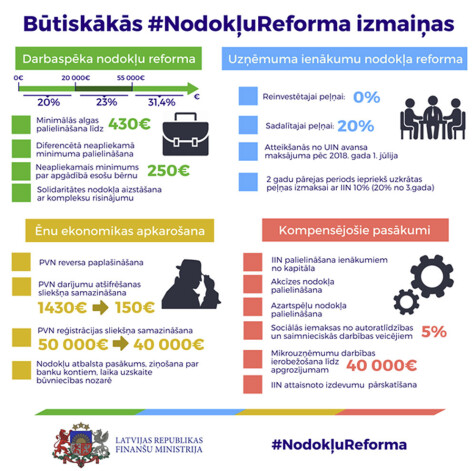

Patlaban IIN noteikts 23% apmērā, tomēr ar likuma grozījumiem paredzēts no nākamā gada ieviest diferencēto IIN likmi. IIN likme gada ienākumiem līdz 20 000 eiro būs 20% apmērā, ienākumiem līdz 55 000 eiro - 23%, bet ienākumiem virs 55 000 eiro - 31,4%.

Nodokļa likmi 31,4% apmērā nepiemēros algotā darba ienākumiem taksācijas gada laikā. Ienākuma izmaksātājs, no visiem ienākumiem, kas pārsniedz 1667 eiro mēnesī ieturēs nodokli 23% apmērā, bet ja šie ienākumi pārsniegs 55 000 eiro taksācijas gadā, piemēram, taksācijas gada ienākumi ir 65 000 eiro, IIN no taksācijas gada ienākuma tiks aprēķināts un maksāts rezumējošā kārtībā.

Vienota IIN likme 20% apmērā tiek noteikta arī kapitāla ienākumam, t.sk., ienākumam no kapitāla pieauguma. Iepriekš tie bija 10% un 15%. Tomēr, lai nodrošinātu tiesiskās paļāvības principu gadījumos, ja maksātājs gūst ienākumu no kapitāla pieauguma, piemēros IIN likmi 15% apmērā.

IIN likme mainīsies arī patentmaksām, nosakot, ka patentmaksa ir no 50 eiro līdz 100 eiro mēnesī iepriekšējo 43 eiro līdz 100 eiro mēnesī vietā.

Likuma grozījumi arī paredz aplikt ar IIN izložu un azartspēļu laimestus, ja laimesta vērtība pārsniedz 3000 eiro, izņemot momentloterijas "Simtgades loterija", preču un pakalpojumu loteriju laimestus.

Tāpat, lai saņemtu IIN atvieglojumus attiecībā uz apdrošināšanas prēmiju maksājumiem, likuma grozījumos tiek pagarināts dzīvības apdrošināšanas līguma periods no pieciem uz desmit gadiem.

Likumā arī precizēts neapliekamā ienākuma apmērs darba devēja piešķirtajam bēru pabalstam - no 213,43 eiro līdz 250 eiro un darba devēja dāvanām taksācijas perioda laikā - no 14,23 eiro līdz 15 eiro.

Turpmāk arī tiks noteikts gan procentuāls - 50% no maksātāja gada apliekamā ienākuma, gan summārs ierobežojums - 600 eiro gadā par maksātāju un katru maksātāja ģimenes locekli - kopējiem attaisnotajiem izdevumiem par ārstniecības un izglītības pakalpojumiem, ziedojumiem, kā arī ziedojumiem politiskajām partijām un bērnu interešu izglītībai.

Likuma grozījumi arī paredz, ka sākot ar 2018.gada 1.janvāri, samazināto patentmaksu - 17 eiro gadā vai deviņi eiro pusgadā - būs tiesīga maksāt arī persona, kura saskaņā ar normatīvajiem aktiem ir atzīta par personu ar pirmās vai otrās grupas invaliditāti.

Pensionāra neapliekamais minimums tiek paaugstināts nākamgad līdz 250 eiro mēnesī, 2019.gadā - līdz 270 eiro mēnesī un sākot no 2020.gada - līdz 300 eiro mēnesī.

IIN maksātāju ērtākai lietošanai, kapitāla pieauguma deklarācijas iesniegšanas termiņa noteikšanai noteiktais ienākumu no kapitāla aktīvu atsavināšanas apmērs ir noapaļots līdz apaļiem skaitļiem - 1000 eiro. Tāpat tiks mainīti kapitāla pieauguma deklarācijas iesniegšanas termiņi. Grozījumi likumā paredz, ka tad, ja maksātāja kopējais kapitāla pieauguma ienākums ceturksnī pārsniedz 1000 eiro, tas deklarāciju par ienākumu no kapitāla pieauguma sniedz līdz ceturksnim sekojošā mēneša 15.datumam. Savukārt, ja maksātāja kopējais kapitāla pieauguma ienākums ceturksnī nepārsniedz 1000 eiro, tad deklarāciju par ienākumu no kapitāla pieauguma sniedz par taksācijas gadu līdz taksācijas gadam sekojošā gada 15.janvārim.

Atbalsta ievērojamu akcīzes nodokļa celšanu

Likuma grozījumi paredz svinu nesaturoša benzīna akcīzes nodokli par 1000 litriem paaugstināt par 7,8% - no 436 eiro līdz 470 eiro 2018.gadā.

Svinu saturoša benzīna akcīzes nodokli par 1000 litriem paaugstinās par 24% - no 455,3 eiro līdz 564 eiro.

Dīzeļdegvielas akcīzi no 2018.gada palielināt par 11% - no 341 eiro līdz 378 eiro par 1000 litriem.

Savukārt sašķidrinātās naftas gāzes akcīzes nodokli palielinās par 12% - no 231 eiro līdz 206 eiro par 1000 litriem.

Akcīzes nodokļa likmi cigaretēm cels par 5,5% - no 67 eiro par 1000 cigaretēm patlaban līdz 70,7 eiro no 2018.gada 1.jūlija.

Savukārt vīna akcīzes nodokli cels par 18% - no esošajiem 78 eiro par par 100 litriem līdz 92 eiro. Akcīzes nodoklis alum augs par 24% - no esošajiem 4,5 eiro par katru absolūtā spirta tilpumprocentu līdz 5,6 eiro.

Alkohola starpproduktiem no 15 līdz 22 tilpumprocentiem cels akcīzi par 15% - no esošajiem 130 eiro par 100 litriem līdz 150 eiro. Savukārt pārējiem alkoholiskajiem dzērieniem cels akcīzes nodokli par 15% - no esošajiem 1450 eiro par absolūtā spirta procentu līdz 1670 eiro.

Latvijas Alkohola nozares asociācijas izpilddirektors Dāvis Vītols sēdē atzīmēja, ka akcīzes nodokli alkoholam celt nevajadzētu, ņemot vērā, ka tā ieņēmumi jau pieaug, pateicoties augstākam nodokļa līmenim Igaunijā, kas mudina tās pierobežas iedzīvotājus pirkt alkoholu Latvijā.

Viņš piebilda, ka šogad piecos mēnešos akcīzes nodoklī par alkoholu jau iekasēti papildu 8,4 miljoni eiro, savukārt gadā kopumā šī summa varētu sasniegt 20 miljonus eiro. Līdz ar akcīzes likmes pieaugumu stiprā alkohola cenas palielinātos par 1,1 eiro litrā, vienlaikus būtisks aspekts esot ēnu ekonomika nozarē.

Savukārt, ja tomēr akcīzes likmes tiek celtas, tad, pēc Vītola teiktā, būtu jārunā par akcīzes likmes proporciju starp alu un stiprajiem dzērieniem. Latvijā tā ir 1:3, kamēr pārējās Baltijas valstīs tā ir 1:1,5 un 1:2,3, turklāt Latvijā vēl ir atbalsts mazajām alus darītavām.

Finanšu ministre Dana Reizniece-Ozola (ZZS) atzīmēja, ka akcīzes nodokļa likmes pēc paaugstinājuma Latvijā tik un tā ne tuvu nesasniegs Igaunijas līmeni, tāpēc kaimiņvalsts klienti netiks zaudēti.

Savukārt Latvijas Alus darītāju savienības izpilddirektors Pēteris Liniņš uzsvēra, ka pašreiz spēkā esošā nodokļa likmes proporcija starp alu un stipro alkoholu noteikti jāsaglabā. Līdzīga situācija esot arī citās Eiropas Savienības valstīs.

"Alus ir nacionālā nozare. Nezinu, vai gribam padarīt šņabi par nacionālo nozari," uzsvēra Liniņš, piebilstot, ka attiecībā uz alu jau pieņemti reklāmas un iepakojuma ierobežojumi, turklāt pēdējos gadus alum celta akcīze.

Viņš aicināja atbalstīt pašreizējo piedāvājumu, vienlaikus paužot cerību, ka Saeimā netiks ņemtas vērā populistiskas idejas, kas varētu traumēt nozari.

Labklājības ministrs Jānis Reirs (V) pauda, ka pašreizējā akcīzes nodokļa likmes proporcija starp alu un stipro alkoholu noteikti jāsaglabā, uzsverot, ka tas vēsturiski bijis mehānisms stiprā alkohola patēriņa ierobežošanai.

Savukārt ekonomikas ministrs Arvils Ašeradens (V) sēdē brīdināja par inflācijas pieaugumu, ceļot akcīzes nodokļa likmes, jo sevišķi degvielai.

Pēc Ekonomikas ministrijas aprēķiniem, inflācija varētu pieaugt par 0,4-0,5 procentpunktiem gadā, tāpēc Ašeradens aicināja Finanšu ministriju rūpīgi sekot patēriņa cenu izmaiņām.

Ašeradena aicinājumam pievienojās arī zemkopības ministrs Jānis Dūklavs (ZZS), norādot, ka lauksaimnieki patērē daudz dīzeļdegvielas.

Sociālo iemaksu likme tiks paaugstināta

No nākamā gada valsts sociālās apdrošināšanas obligātās iemaksu (VSAOI) likme tiks paaugstināta par vienu procentpunktu un šie ieņēmumi tiks novirzīti veselības aprūpes nozares finansēšanai, paredz šodien valdībā atbalstītie grozījumi likumā "Par valsts sociālo apdrošināšanu".

Iepriekš valdību veidojošo partiju koalīcijas sadarbības padome pieņēma lēmumu, ka VSAOI likme tiek palielināta par 1% - 0,5% darba devējam un 0,5% darba ņēmējam. Tādējādi turpmāk obligāto iemaksu likme, ja darba ņēmējs tiek apdrošināts visiem sociālās apdrošināšanas veidiem, turpmāk būs 35,09%, no kuriem 24,09% maksā darba devējs un 11% - darba ņēmējs.

Paredzams, ka VSAOI likmes palielināšana par vienu procentpunktu veselības finansēšanai nākamgad dos papildu 84,6 miljonus eiro, 2019.gadā - 98,1 miljonu eiro, bet 2020.gadā - 103,9 miljonus eiro.

Šis palielinājums tiks novirzīts nevis speciālajā budžetā, bet pamatbudžetā veselības aprūpes finansēšanai, nodrošinot personām, kas būs pakļautas veselības apdrošināšanai no valsts budžeta līdzekļiem apmaksājamus veselības aprūpes pakalpojumus.

Likuma grozījumos arī noteikts, ka darba ņēmēji, pašnodarbinātie, iekšzemes darba ņēmēji pie darba devēja ārvalstnieka un ārvalstu darba ņēmēji pie darba devēja - ārvalstnieka, kas VSAOI veic vai par kuriem veic vispārējā kārtībā, būs pakļauti veselības apdrošināšanai un viņiem būs tiesības saņemt no valsts budžeta līdzekļiem apmaksājamus veselības aprūpes pakalpojumus.

Lai nodrošinātu nepārtrauktu un operatīvu finanšu līdzekļu ieplūšanu veselības nozares finansēšanai, tiek arī paredzēts, ka VSAOI veselības apdrošināšanai Valsts kase ieskaita valsts pamatbudžeta ieņēmumos atbilstoši gadskārtējā valsts budžeta likumā noteiktajam sociālās apdrošināšanas ieņēmumu īpatsvaram.

Likuma grozījumi arī paredz, ka sociāli apdrošinātām personām, par kurām veic vai kuras veic VSAOI vispārējā kārtībā, būs tiesības saņemt no valsts budžeta līdzekļiem apmaksājamus veselības aprūpes pakalpojumus.

Tiesa, patlaban vēl nav pieņemts lēmums par to, kā pārējām sociāli apdrošinātajām personām, kuras maksā vai par kurām tiek maksāti darbaspēka nodokļi speciālajos režīmos tiks nodrošināta un vai būs tiesības saņemt no valsts budžeta līdzekļiem apmaksājamus veselības aprūpes pakalpojumus.

Tāpat nav zināms kā un vai no valsts budžeta līdzekļiem apmaksājamus veselības aprūpes pakalpojumus saņems personas, kuras objektīvu apstākļu dēļ vispār nav pakļautas sociālajai apdrošināšanai, piemēram, nestrādājoši pensionāri, bērni u.c.

Ministru prezidents šā gada 5.jlulijā uzdeva veselības ministrei Andai Čakšai sadarbībā ar Finanšu ministriju un Labklājības ministriju, iesaistot citas atbildīgās institūcijas, sociālos partnerus un nevalstiskās organizācijas izstrādāt likumprojektu par veselības finansējumu un līdz šā gada 30.augustam iesniegt to izskatīšanai Ministru kabineta sēdē.

Par saimniecisko darbību un autoratlīdzībām būs jāmaksā 5% sociālās iemaksas

Sākot ar nākamo gadu par saimniecisko darbību un autoratlīdzībām būs jāveic valsts sociālās apdrošināšanas obligātās iemaksa (VSAOI) 5% apmērā pensijas nodrošināšanai, paredz šodien valdībā atbalstītie grozījumi likumā "Par valsts sociālo apdrošināšanu".

Labklājības ministrijā (LM) informēja, ka patlaban saimnieciskās darbības veicējs, ja viņa ienākumi mēnesī nesasniedz minimālās algas apmēru, VSAOI neveic, tāpēc likuma grozījumos noteikts, ka saimnieciskās darbības veicēji no ienākumiem vismaz 5% apmērā veic iemaksas pensiju 3.līmenī.

Tāpat LM norāda, ka praksē gandrīz vienmēr personas izvēlas no autoratlīdzībām VSAOI neveikt. Lai nodrošinātu vienlīdzīgu attieksmi pret visām personām, kuras gūst ienākumus ne uz darba attiecību pamata, tajā pašā laikā palielinot personu sociālo nodrošinājumu un būtiski nepalielinot autoratlīdzību izmaksātāju izdevumus, likuma grozījumi paredz noteikt, ka arī autoratlīdzības ir VSAOI objekts.

Līdz ar to likuma grozījumos noteikts, ka autoratlīdzību izmaksātājs no saviem līdzekļiem veiks 5% maksājumu no autoratlīdzības, ieskaitot to speciālā kontā Valsts kasē, ko administrēs Valsts ieņēmumu dienests (VID), kas pēctaksācijas gadā līdz 1.februārim veiks par personu samaksāto VSAOI summēšanu.

Ja samaksātā summa par personu no visiem maksātājiem gada laikā būs mazāka par summu pensiju apdrošināšanai no minimālās algas mēnesī vispārējā gadījumā, tad VID iepriekš minēto summu pārskaitīs uz pensiju 3.līmeni. Savukārt, ja samaksātā summa būs vienāda vai lielāka par iepriekš minēto summu, tad VID to pārskaitīs uz pensiju speciālo budžetu un Valsts sociālās apdrošināšanas aģentūra nodrošinās tās reģistrēšanu pensiju apdrošināšanai un ieguldīšanu pensiju 2.līmenī, ja persona ir pensiju 2.līmeņa dalībnieks.

Savukārt, lai nodrošinātu, ka pašnodarbināta persona veic VSAOI no visiem ienākumiem, un, lai palielinātu pašnodarbinātas personas sociālo nodrošinājumu vecumdienās, likuma grozījumos noteikts, ka VSAOI ir veicamas no visiem ienākumiem, t.i., no brīvi izraudzīta objekta paliktu līdzšinējā kārtība un likme, savukārt no starpības starp ienākumiem un brīvi izraudzītā objekta, VSAOI būtu veicamas 5% apmērā pensiju apdrošināšanai pensiju pirmajā un otrajā līmenī.

Minētie likuma grozījumi attieksies uz aptuveni 90 000 saimnieciskās darbības veicējiem, 11 450 pašnodarbinātajiem un 3651 autoralīdzību izmaksātājiem.

Atbalsta jaunu uzņēmumu ienākuma nodokļa maksāšanas režīmu

Ministru kabinets šodien atbalstīja jaunu Uzņēmumu ienākuma nodokļa (UIN) likuma projektu, kas paredz UIN maksāšanu atlikt līdz brīdim, kad peļņa tiek sadalīta vai citādā veidā novirzīta tādiem izdevumiem, kuri nenodrošina uzņēmuma turpmāku attīstību.

Likumprojekts paredz, ka aprēķinātās dividendes turpmāk tiks apliktas uzņēmuma līmenī, piemērojot 20% likmi, t.i., fiziskās personas saņemtās dividendes netiks apliktas ar iedzīvotāju ienākuma nodokli (IIN). Arī pārējai peļņai, kura tiek novirzīta tādu izdevumu segšanai, kas nenodrošina turpmāku uzņēmuma attīstību, tiks piemērota 20% UIN likme.

Salīdzinot ar esošo regulējumu, kur taksācijas periods ir gads, jaunajā likumā būs noteikts, ka taksācijas periods ir viens kalendārais mēnesis. Ņemot vērā, ka vairāki ar UIN apliekamie objekti tiek vērtēti pret pirmstaksācijas pārskata gada rādītājiem, un tie tiek vērtēti kopumā par visu pārskata gadu, tad atsevišķi ar UIN apliekamie objekti jāietver tikai pārskata gada pēdējā taksācijas perioda deklarācijā.

Vienlaikus jaunais UIN modelis neparedz avansa maksājumu veikšanu, izņemot pārejas posmā par periodu no 2018.gada 1.janvāra līdz 30.jūnijam, kas ievērojami uzlabos uzņēmumu naudas plūsmu.

Finanšu ministrijā norādīja, ka jaunais UIN modelis pēc būtības nav savienojams ar atvieglojumiem un atlaidēm, jo ar UIN tiek aplikti izdevumi, kuru atbrīvošanai no UIN nav pamata. Būtībā līdzšinējās atlaides tiek aizstātas ar vienu, piemērojamu visām nozarēm - atlikto nodokļa maksājumu. Minētais neattieksies uz tiem ziedojumiem, kuri veikti sabiedriskā labuma organizācijām, kā arī attiecībā uz saņemtajām subsīdijām, kuras saņemtas kā atbalsts lauksaimniecībai.

Lai pēc iespējas novērstu izvairīšanos no nodokļu maksāšanas un nodokļu plānošanu, likumā iestrādāta norma attiecībā uz nodokļu bāzes samazināšanas pasākumu novēršanu.

Mikrouzņēmumu nodokļa likmi nosaka 15% apmērā

Sākot ar nākamo gadu mikrouzņēmumu nodokļa (MUN) likme būs 15% apmērā un maksimālais mikrouzņēmuma apgrozījums varēs būts 40 000 eiro, paredz šodien valdībā atbalstītie grozījumi Mikrouzņēmumu nodokļa likumā.

Valdība šodien nolēma, ka Ekonomikas ministrijai būs jāsagatavo precizēti grozījumi likumā, ko iesniegt izskatīšanai Saeimā līdz likumprojekta apstiprināšanai otrajā lasījumā.

Grozījumi likumā paredz saglabāt vienkāršotu MUN maksāšanas principu un vienotu nodokļa likmi 15% apmēra no apgrozījuma, jo tas būtiski atvieglo administratīvo slogu uzņēmējdarbības uzsācējiem un uzņēmumiem ar mazu ikgadēju apgrozījumu.

Ja iepriekš Ekonomikas ministrija (EM) rosināja noteikt mikrouzņēmuma maksimālo apgrozījumu 50 000 eiro apmērā līdzšinējo 100 000 eiro vietā, tad jaunajā variantā rosināts apgrozījuma griestus noteikt 40 000 eiro apmērā.

Tāpat likuma grozījumos piedāvāts palielināt maksimālo darba algu no 750 eiro līdz 900 eiro mēnesī vienam darbiniekam, kas būtu samērīgi ar vidējo darba algu valstī un tās gaidāmo pieaugumu.

Likuma grozījumos arī paredzēts, ka aplikt ar nodokļiem vispārējā kārtībā varēs tos darbiniekus, kuru kopējie ienākumi no mikrouzņēmumiem pārsniegs 10 800 eiro taksācijas gadā. EM ieskatā, papildu nodokļu slogs novērsīs optimizācijas iespējas, tajā pašā laikā tas neierobežos darbiniekus strādāt vairākos mikrouzņēmumos, piemēram, veikt neregulārus darbus, sezonas darbus u.c. par samērīgu samaksu.

Likuma grozījumi arī paredz, ka no MUN maksātāja valsts budžetā iemaksātā MUN 80% tiks novirzīti valsts sociālās apdrošināšanas obligāto iemaksu kontā. Turklāt darbiniekiem būs jādod tiesības brīvprātīgi pievienoties valsts sociālajai apdrošināšanai, šo informāciju ietverot darba līgumā.

EM norādīja, ka mikrouzņēmumu režīmu turpmāk varēs izmantot ne tikai esošie MUN maksātāji, bet arī saimnieciskās darbības veicēji, kuri atbildīs noteiktajiem principiem. Kopā to varētu izmantot ap 27 000 esoši MUN maksātāji, kuros nodarbināti ap 68 000 darbinieku.

Solidaritātes nodokli turpmāk novirzīs veselības aprūpes finansēšanai un sociālai apdrošināšanai

Solidaritātes nodokli turpmāk novirzīs veselības aprūpes finansēšanai un sociālai apdrošināšanai, paredz šodien Ministru kabinetā atbalstītie grozījumi Solidaritātes nodokļa likumā.

Finanšu ministrijā atzina, ka, lai nodrošinātu veselības aprūpes finansēšanai nepieciešamos līdzekļus, solidaritātes nodoklis nevis tiks atcelts, bet gan transformēts.

Grozījumi Solidaritātes nodokļa likumā paredz, ka solidaritātes nodoklis viena procentpunkta apmērā tiks novirzīts veselības aprūpes finansēšanai, bet sešu procentpunktu apmērā sociāli apdrošināto personu - fondēto pensiju shēmas dalībnieku kontos, kas veidos minēto personu valsts vecuma pensijai uzkrāto fondētās pensijas kapitālu.

Tāpat tiek paredzēts, ka solidaritātes nodoklis 10,5 procentpunktu apmērā tiks ieskaitīts iedzīvotāju ienākuma nodokļa (IIN) sadales kontā, no kura to atbilstoši IIN sadalījumam sadalīs valsts budžetā un darba ņēmēja vai pašnodarbinātā deklarētās dzīvesvietas pašvaldību budžetos. Atlikusī nodokļa ieņēmumu daļa tiks novirzīta valsts pensiju speciālā budžeta ieņēmumos.

Ar solidaritātes nodokļa daļas novirzīšanu iedzīvotāju ienākuma nodokļa maksājumiem tiks nodrošināta IIN likmes trešā progresivitātes pakāpe, vienlaicīgi nepalielinot darbaspēka nodokļu slogu darba ņēmējam.

Solidaritātes nodokļa daļa, kas novirzīta veselības aprūpes finansēšanai atbilst vienam procentpunktam nodokļa likmes pašnodarbinātības gadījumā vai pa 0,5 procentpunktam attiecīgi no darba devēja un darba ņēmēja likmes nodarbinātības gadījumā.

Šodien Ministru kabinets skata atlikušos ar nodokļu reformu saistītos likumprojektus - grozījumus likumos par Iedzīvotāju ienākuma nodokli, Solidaritātes nodokļa likumā, likumā par Akcīzes nodokli, likumā "Par valsts sociālo apdrošināšanu", Uzņēmumu ienākuma nodokļa likumā un Mikrouzņēmumu nodokļa likumā.

Savukārt pagājušajā nedēļā valdība atbalstīja grozījumus Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likumā, likumā "Par nodokļiem un nodevām", Pievienotās vērtības nodokļa likumā, likumā "Par izložu un azartspēļu nodevu un nodokli" un atbalstīja jaunu likumu "Par atbalstu nodokļu maksātājiem nokavējuma naudas un soda naudas dzēšanai".

Pēc likumprojektu izskatīšanas valdībā, tie tiks iesniegti izskatīšanai Saeimā, kas otrajā lasījumā likumprojektu paketi varētu pieņemt 21.jūlijā.